Как копить и не терять деньги

В этой статье вы найдете советы, благодаря которым вы сможете не только сохранить свой капитал, но и преувеличить его!

1. Составление личного финансового плана

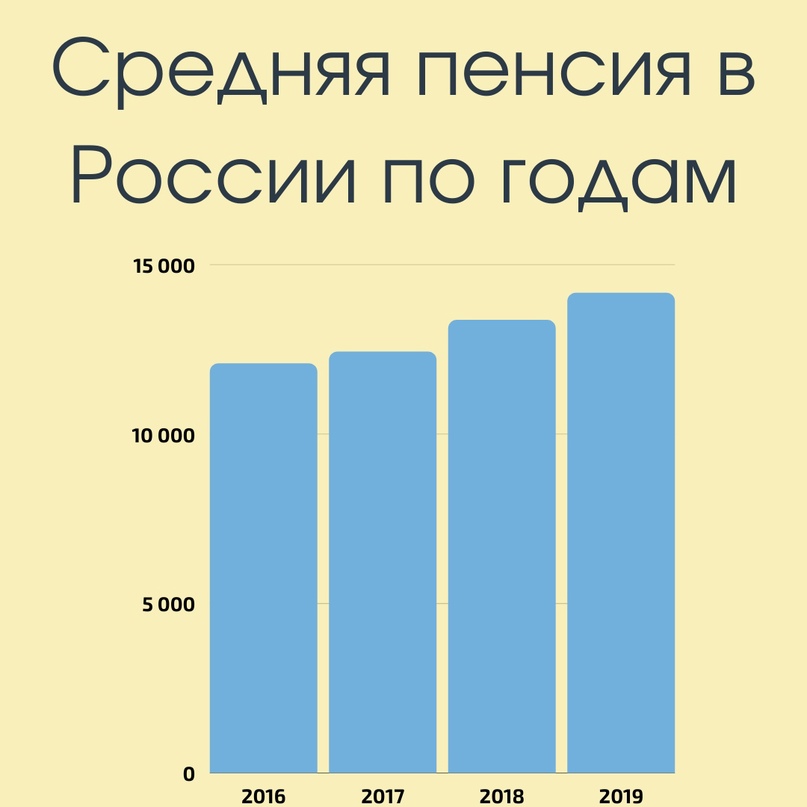

А вы уже думаете о пенсии? Нет? А надо бы!

Здесь все просто: задаете себе правильные вопросы — получаете правильные цели. Давайте разбираться, что такое «правильная цель» и «правильные вопросы».

Например, можно ли считать, что человек поставил точную цель, если говорит: «Я хочу себе новый айфон»? Нет. А если он говорит, что хочет себе новый, десятый айфон, будет ли это считаться четкой целью? Тоже нет! Когда речь идет о приобретении телефона/автомобиля/квартиры — не важно, постановка цели должна быть следующей:

1. купить десятый айфон;

2. срок приобретения — через год;

3. приблизительная стоимость покупки — 50 тысяч рублей.

Да, я согласен, это невероятно очевидная формулировка, но делаете ли так вы? А ваши родители? Друзья? Опираясь на такую простую формулировку, вы сможете достаточно точно рассчитать, достигните вы этой цели при тех условиях, которые имеются в настоящее время, или вам придется поднатужиться и увеличить размер ваших доходов.

Перейдем к более глобальным вещам, о которых должен задумываться каждый, даже если вам 18.

Первый и самый основной вопрос: «В каком возрасте я выйду на пенсию?».

Ответ на него и будет вашим пенсионным планом. Вы должны определиться, когда собираетесь (хотели бы) уйти на пенсию и какой размер отчислений собираетесь (хотели бы) получать. Многим не нравится слово «пенсия». Если вы относитесь к таким людям, называйте это возможностью жить на пассивный доход.

Я думаю, не стоит объяснять, почему стоит задумываться о пенсии как можно раньше.

Второй важнейший вопрос — обучение детей. Определите для себя приблизительную стоимость обучения и время, к которому вам понадобятся деньги. Думаете, что слишком рано об этом думать? Я приведу в пример себя: если бы мои родители, будучи молодыми, задумывались о возможном платном обучении своих детей, то наша семья не испытывала бы финансовых проблем сейчас, так как моя сестра училась на контракте, я учусь на контракте.

Эти вопросы вовсе не говорят о том, что нужно с сегодняшнего дня начинать копить деньги на вашу пенсию и на обучение ваших детей. Об этих вопросах следует помнить и не забывать про них, и, как появится возможность, вернуться к ним и начать думать, как жить не на 15 тысяч в месяц, а на ту сумму, на которую вы сами хотите.

2. Планирование доходов и расходов

Не тратьте деньги Правильно распоряжайтесь своими тратами!

Ведёте учёт своих расходов и доходов? А пытались? Мне кажется, что каждый хотя бы раз задумывался о контролировании потока своих денег и планировании бюджета.

Большинство людей, к сожалению, не занимаются этим. Объясняется это ленью, возможностью показаться скупым или мыслью о том, что это вовсе не нужно.

Планирование бюджета — это не о том, чтобы считать каждую копейку. Это о том, чтобы знать, куда эта копейка уходит.

Начните с малого: подумайте, как часто вы покупаете совершенно ненужные вещи, руководствуясь тем, что они по скидке, что «у всех айфон, у меня тоже должен быть айфон» или еще лучше — «я понимаю, что эта вещь мне не особо нужна, но я хочу эту милую игрушку только для того, чтобы она бездельно валялась у меня дома» и так далее.

Чтобы понимать, куда уходят ваши деньги, я предлагаю вам:

- Начать думать о том, действительно ли вам нужна та вещь, в которой вы внезапно увидели необходимость.

- Начать вести таблицу доходов и расходов.

«А куда и как мне записывать свои доходы и расходы?»

Даю вам на выбор 3 уровня сложности. Последний уровень — самый полезный, необходимый и качественный.

1. Приложение вашего банка

Простая статистика, доступная каждому, кто пользуется мобильным приложением своего банка. Не информативно, но хотя бы что-то.

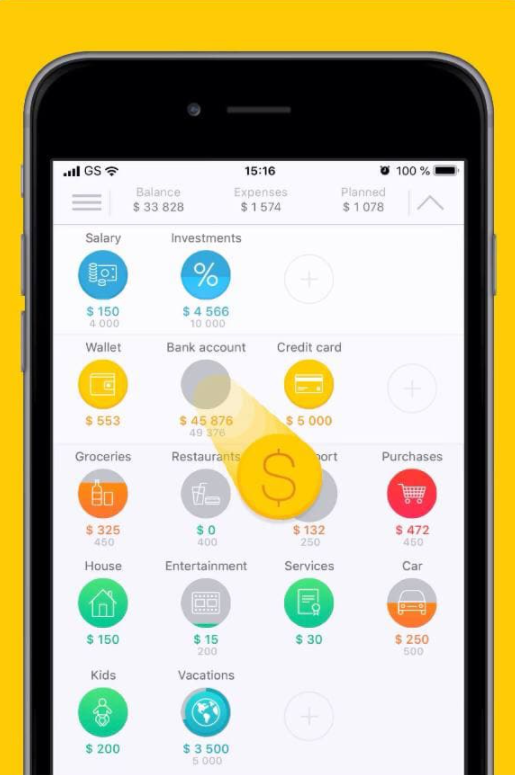

2. Приложение для телефона

Это уже получше. Есть возможность создать статьи расходов/доходов и категории, а также создать цели. Приложение хоть как-то, но анализирует ваш поток денег. Из очевидных минусов — самые важные функции доступны только по платной подписке.

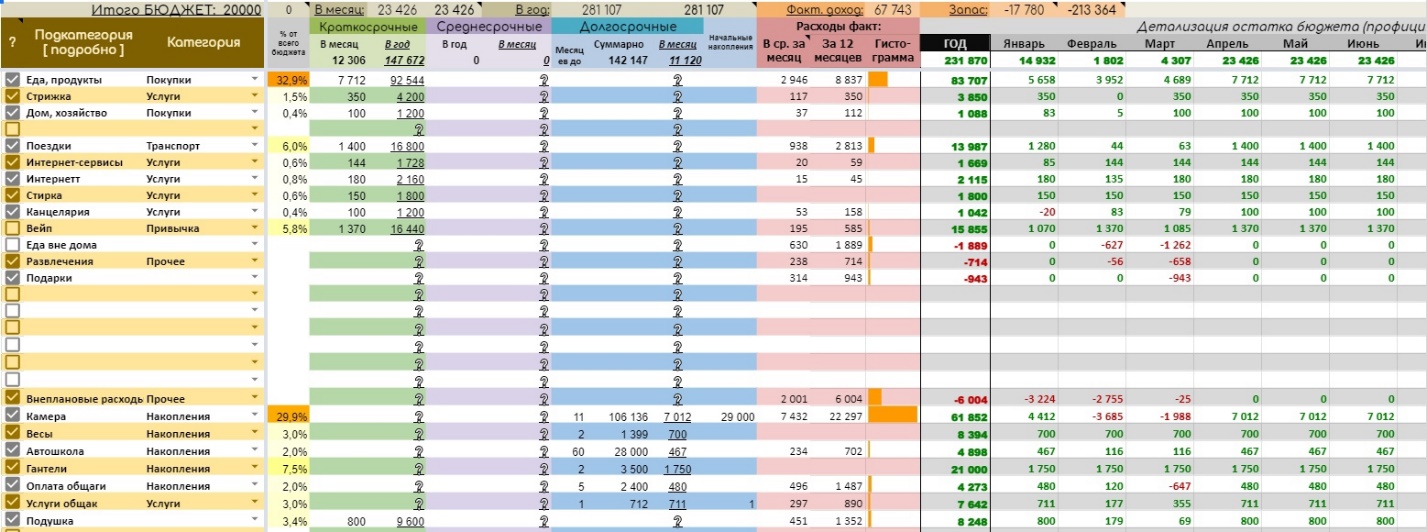

3. Таблица

Поверьте мне, это не страшно. В этой таблице можно:

- Создать категории, а также подкатегории ваших расходов/доходов.

- Вбить туда все ваши финансовые цели и сроки — таблица сама посчитает, сколько вам нужно откладывать в месяц.

- Записывать тех, кому вы должны или кто должен вам.

- Контролировать абсолютно ВСЕ, что можно.

Вы можете посмотреть обучающий ролик по этой таблице и все сразу станет понятно.

Поверьте, стоит потратить 30 минут своей жизни, чтобы в будущем не тратить деньги на ветер.

3. Бери, если дают

Получаешь кэшбэк? Пользуешься льготами? А транспортная карта есть? Если да, то ты молодец! А если нет, то читай.

Кэшбэк

Приведу пример, от которого устали, наверное, абсолютно все мои друзья.

Если вы пользователь Сбербанка, то пользуетесь ли вы бонусами «Спасибо»? А пытались ли разобраться и понять, как там все это работает? Я тоже, поэтому и перешел на Тинькофф. Здесь все просто и понятно: делаешь покупки — получаешь кэшбэк в виде денег, которые приходят тебе в расчетный период. Недостаточно? Банк каждый месяц предлагает выбрать 3 категории с повышенным кэшбэком. В этом месяце я, например, получаю 3% с покупок в супермаркетах и 3% с покупок одежды и обуви. Недостаточно? Банк предлагает кучу сервисов, где действует кэшбэк от 5 до 30 процентов. Купил себе еды на 3 тысячи? Получи 1000 рублей обратно!

Льготы

Если ты студент, то тебе очень повезло! Социальное питание, возможность вернуть деньги за билеты домой, скидки в магазинах и так далее и тому подобное. Чудо, разве нет? И таких возможностей получить деньги или же отбить хоть какую-то стоимость — куча!

Испытано на себе

Узнав, что мои вредные привычки стоят 17000 тысяч рублей в год (а это месячная зарплата работающего студента!), я решил их бросить. Начав думать о своих деньгах и о своем будущем, я начал инвестировать, что принесло и приносит мне доход. Небольшой, но приносит же! Мне стало легче контролировать и понимать, на что я трачу свои деньги. Мне стало легче отказывать себе в ненужных покупках.

Заканчивая, скажу, что все написанное применялось и применяется мной и другими людьми, которых интересует финансовая грамотность. Пока мы живем в мире, который управляется деньгами, мы должны понимать правила, по которым этот мир существует. Вы, как и я, можете быть с ними не согласны, но хотя бы изучить их, мне кажется, необходимо.

На этом возможности по контролированию, сохранению и увеличению своего капитала не заканчиваются. Все, что вам нужно — личное осознание необходимости всего того, что я написал. Становитесь финансово грамотными людьми и думайте правильно не только о настоящих деньгах, но и о будущих.

Тимур ШАХМУРЗАЕВ

Текст создан в рамках учебного проекта «ПО ФАКТАМ»